Ein Beitrag von

Renten-Experte

Werner Hoffmann.

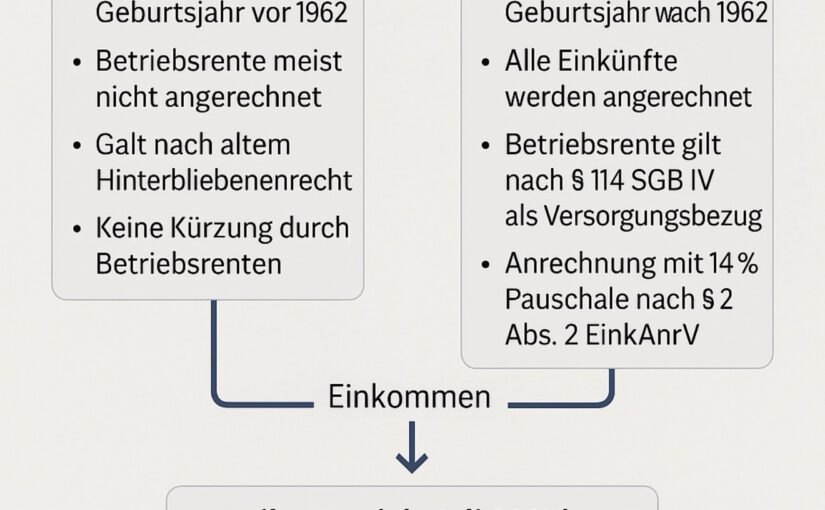

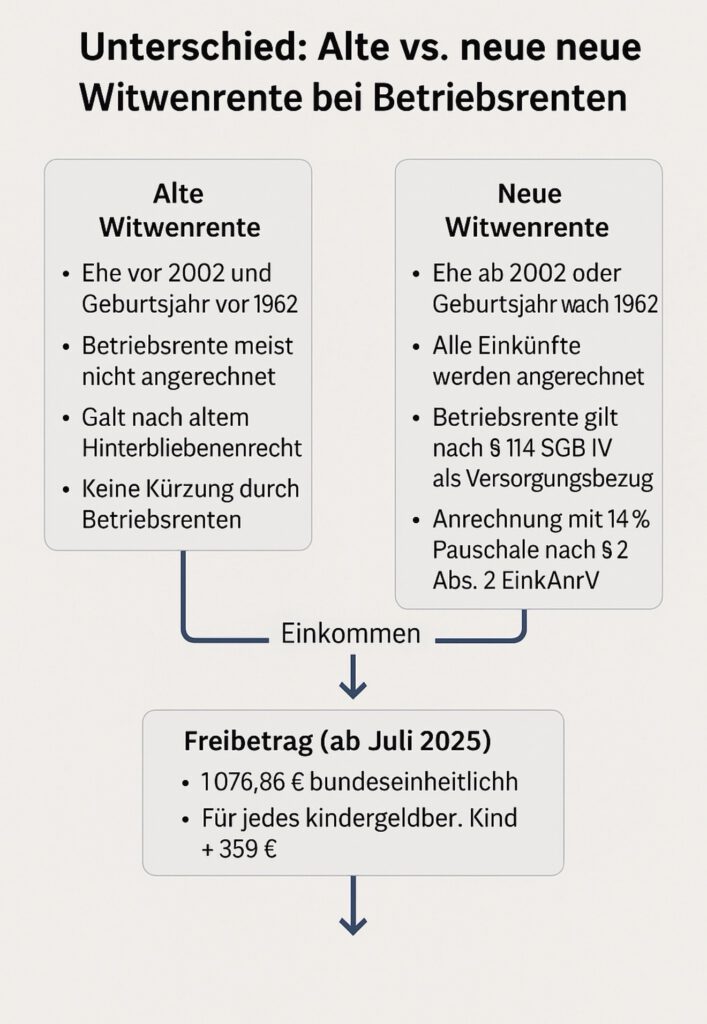

Viele Hinterbliebene wissen nicht, wie die Anrechnung des eigenen Einkommens auf die Witwen- oder Witwerrente funktioniert. Die Grundlage findet sich in § 97 SGB VI, ergänzt durch § 9 SGB IV und die Einkommensanrechnungsverordnung (EinkAnrV). Schon kleine Einkommensänderungen können über hunderte Euro im Monat entscheiden.

Schritt 1 – Ermittlung des anrechenbaren Einkommens

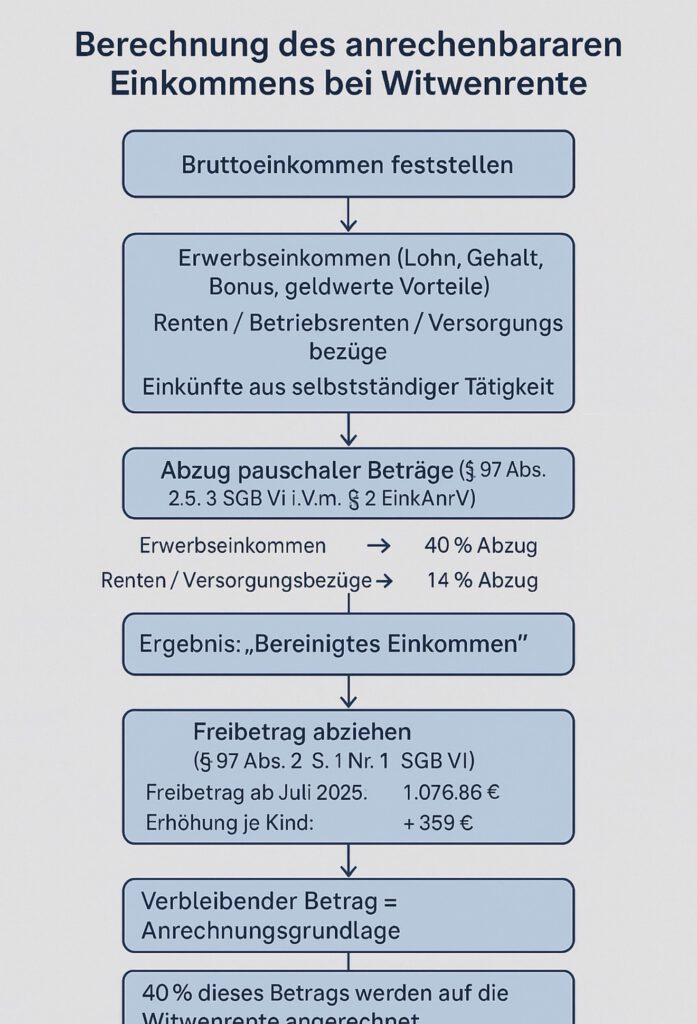

Nach § 9 SGB IV zählen alle Einnahmen aus nichtselbstständiger Arbeit, auch Prämien oder geldwerte Vorteile. Hinzu kommen Renten, Betriebsrenten und selbstständige Einkünfte. Nicht berücksichtigt werden z. B. Pflegegeld oder Entschädigungen nach dem Bundesversorgungsgesetz.

Zu berücksichtigen ist aber auch der Unterschied zwischen „Alter und Neuer Witwenrente:

Zur Bereinigung des Einkommens sieht § 97 Abs. 2 S. 3 SGB VI Pauschalbeträge vor, geregelt in der EinkAnrV:

- § 2 Abs. 1 EinkAnrV: bei Erwerbseinkommen 40 % Abzug,

- § 2 Abs. 2 EinkAnrV: bei Renten und Versorgungsbezügen 14 %.

So entsteht das „bereinigte Einkommen“, das für die Anrechnung zählt.

Schritt 2 – Freibetrag abziehen

Ab Juli 2025 gilt ein bundeseinheitlicher Freibetrag von 1 076,86 €. Nur der Teil, der darüber liegt, wird angerechnet. Für jedes kindergeldberechtigte Kind erhöht sich dieser Betrag um 359 €.

Schritt 3 – Anrechnung auf die Rente

Vom verbleibenden Betrag werden 40 % auf die Witwen- oder Witwerrente angerechnet. Ein Nebenjob kann die Auszahlung deutlich verringern. Die Deutsche Rentenversicherung berechnet diese Werte automatisch – Fehler kommen aber häufig vor.

Warum eine Beratung lohnt

In der Praxis werden Einkommen oder Freibeträge oft falsch bewertet. Auch Abfindungen oder Bonuszahlungen führen zu fehlerhaften Ergebnissen. Ein Rentenberater erkennt Unstimmigkeiten, hilft beim Widerspruch und kann so mehrere Hundert Euro jährlich sichern.

Mein Rat

Jede Änderung Ihrer Einkünfte – ob Lohnerhöhung, Bonus oder neue Rentenart – beeinflusst Ihre Hinterbliebenenrente. Lassen Sie Ihre Bescheide regelmäßig prüfen, um Kürzungen zu vermeiden und Ihre finanzielle Stabilität zu sichern.

Ausblick auf Teil 4 und 5

In Teil 4 folgt ein Beispiel zur alten Witwenrente, in Teil 5 dann die Berechnung nach dem neuen Recht – zum direkten Vergleich.

Weitere Informationen:

——-

Empfehlung für

organisierte Vorsorgeübersicht

seit über 25 Jahren

Hashtags:

#Rente #Witwenrente #Rentenberater #SGBVI #SGBIV #EinkAnrV #Sozialrecht #Finanzwissen #Frauen #Vorsorge #Rentenrecht